L’enseignement du fonctionnement bancaire

Comment noyer le poisson et nous prendre vraiment pour des c…

Bien vous suivez ? Donc on peut dire que …

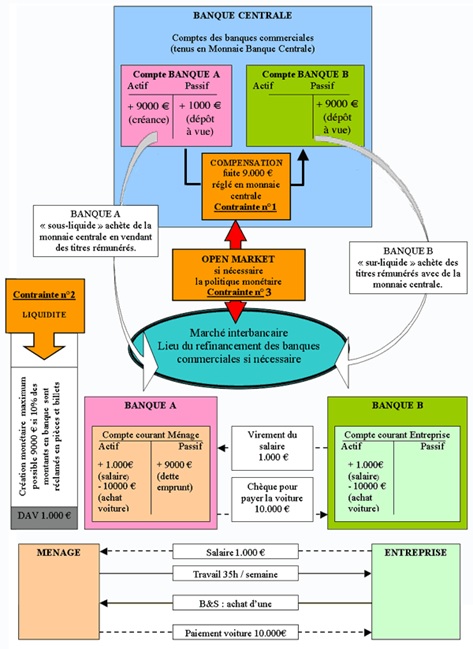

Si on appelle BM la base monétaire (monnaie banque centrale), L la liquidité bancaire R les réserves des banques, B les billets, OD le poste or et devises, T les concours apportés au Trésor et RF les créances sur les banques liées aux opérations de refinancement on peut écrire puisque L et R sont de même valeur dans ce bilan simplifié :

BM = B + R = OD + T + RF

soit L = OD + T + RF – B.

Dans ces conditions on a : BM = R + B = rD + bM

soit puisque la part des billets est le complément de la part des dépôts dans la masse monétaire

BM = R + B = rD + bM = r (1 – M + bM

BM = M [b + r (1 – ]

ou encore

ainsi M = k BM avec

la masse monétaire est un multiple de la base monétaire puisque b et r sont inférieurs à 1.

Pour aller plus loin et vraiment ne rien comprendre

Maintenant que vous n’avez vraiment rien compris et que vous êtes persuadé que la création monétaire c’est hyper complexe et pas pour vous, je vais vous expliquer :

Qu’est-ce que la monnaie ?

C’est un instrument de paiement reconnu par les Etats, les ménages et les entreprises.

Pendant des millénaires, on s’est contenté d’utiliser des matériaux précieux pour régler ses achats (pièces d’or ou d’argent, sel et même coquillages).

Mais à partir du milieu du XVIIe siècle, les orfèvres londoniens, à qui les riches marchands confiaient leur or, ont commencé à émettre des certificats de dépôt.

Et leurs possesseurs se sont rendu compte qu’il était beaucoup plus facile de payer et de se faire payer avec ces bouts de papier (en qui tout le monde avait confiance) qu’avec des pièces métalliques. La monnaie fiduciaire était née.

Aujourd’hui les choses ont bien changé : 90% des échanges se font par de simples jeux d’écritures (chèque) ou par des mouvements électroniques (carte bancaire, virements).

Mais le principe – la confiance – est toujours le même. Quoique …

Qui crée la monnaie ?

Contrairement à ce que l’on croit souvent, les instituts d’émission (BCE, Réserve fédérale américaine et toutes les autres Banques centrales), seuls habilités à imprimer des billets et à frapper des pièces, ne sont à l’origine que d’environ moins de 10% des liquidités en circulation.

Pour l’essentiel, ce sont en effet les « banques commerciales et privés », comme la BNP ou le CIC et autres profiteurs de système, qui créent la monnaie.

Comment font les banques ?

Elles accordent des crédits à leurs clients, voilà tout !

Certes, pour pouvoir le faire, elles doivent posséder en réserve les sommes qu’elles prêtent — et même un peu plus, afin de faire face aux retraits.

Mais ça c’est la théorie !

Pour 1000 euros qu’elles auraient dans leurs caisses, elles ne peuvent ainsi offrir qu’un crédit d’environ 800 euros à un particulier, une entreprise, ou à l’Etat.

Mais en pratique elles prêtent plus d’argent qu’elles ne possèdent dans leurs coffres.

Car elles créent bel et bien de la monnaie.

La preuve ?

Les 1000 euros de dépôt existent toujours, puisque leurs possesseurs peuvent en jouir à leur guise.

Et les 80 autres prêtés existent aussi, leur emprunteur les a peut-être déjà dépensés le temps que nous écrivions ces lignes. La banque les a donc « fabriqués » de toutes pièces. Juste retour des choses, lorsqu’on les lui remboursera, ils seront automatiquement détruits.

On le voit, la monnaie n’est pas une masse stable, un gros tas d’argent réparti entre les agents économiques, comme on l’imagine intuitivement. C’est une somme de liquidités mouvante, qui gonfle et se rétracte en permanence, en fonction des crédits offerts.

Ainsi les banques prêtent de l’argent qu’elles n’ont pas nécessairement, l’emprunteur rembourse et tout va bien. Au passage la banque s’est enrichi des intérêts du prêt de l’argent qu’elle a créé.

Un exemple

Vous voulez construire une maison, vous avez de petits moyens, vous empruntez 100 000 € sur 25 ans. En gros et pour faire simple au bout de 25 ans vous aurez remboursez aux alentours de 200 000 €, plus ou moins en fonction des taux d’intérêt.

Dans ces 200 000 € que vous aurez dépensés, il y en a 100 000 € qui vont aller au maçon pour la construction. C’est ce dont vous aviez besoin. C’est le salaire du maçon pour son travail.

Les autres 100 000 € correspondent au montant des intérêts que vous versez à la banque.

L’un a été payé pour son travail et sa réalisation, l’autre a été payé la même somme pour faire un jeu d’écriture qui a permis de créer l’argent dont vous aviez besoin.

Cherchez l’erreur !

Mais si l’emprunteur ne peut pas rembourser ?

Alors la banque devient propriétaire du bien, objet du prêt. Si le bien à perdu tout ou partie de sa valeur la banques se trouve en difficulté car l’argent prêté a été dépensé. C’est la même chose si l’emprunteur est un particulier, un état ou une autre banque.

Alors que fait la banque ?

Elle explique que tout le monde va être ruiné par un « effet domino ». Que les épargnants vont retirer en masse leur argent que la banque n’a plus, que le peuple va descendre dans la rue, que ça va être LA REVOLUTION !

Et ça, « la finance » n’aime pas du tout !

« La finance » fait alors pression sur l’état. Alors l’état emprunte de l’argent qu’il ne pourra pas rembourser, et impose au peuple une cure d’austérité pour faire des économies permettant de renflouer les banques.

Et la cassette de garantie contient toujours que des cailloux.

Par contre le portefeuille de certains s’est considérablement épaissi !

Exemple N°1 : La paraboles des naufragés, je vais vous la faire courte

Sur une ile déserte se retrouvent trois naufragés aux compétences variées et complémentaires.

Ils organisent leur vie autour du troc et échangent leurs compétences pour vivre.

La vie s’organise les maisons se construisent, les champs se cultivent, les objets de la vie quotidienne se fabriquent. Tout ceci grâce au troc. Mais ils se rendent compte que cela a une limite et ce n’est pas simple.Arrive, un jour, un quatrième naufragé sur un frêle esquif avec une cassette sous le bras. Ils l’accueillent et lui expliquent comment fonctionne leur vie et les difficultés du troc.

Le nouveau naufragé leur dit :

« Mes amis vous avez de la chance, je vais vous aider, je suis banquier ! » (Aïe ! NDL)

« J’ai avec moi une cassette pleine d’or, je vais vous créer de la monnaie garantie par l’or que je possède, je vous prête cet argent, en fin d’année vous me remboursez la somme prêtée plus des intérêts et on est quitte, soit vous me remboursez que les intérêts et le prêt continue. »

« Génial ! dirent-ils d’une seule voix. C’est d’accord.»

L’année se passe, les échanges sont simplifiés et tout le monde est content.

A la fin de la première année le banquier demande à être remboursé de ses intérêts.

« Mais il y a un problème, dirent les autres, si nous te donnons les intérêts notre capital va diminuer et nos échanges aussi, il va nous manquer de l’argent ! »

« Pas de problème, dit le banquier, je vous reprête de l’argent avec intérêt, pour rembourser les intérêts ! »

« Génial ! dirent-ils d’une seule voix. C’est d’accord.»

La deuxième année, les mêmes causes ayant les mêmes effets, ils allèrent voir la banquier pour qu’il prête de l’argent.

Mais le banquier leur dit : « Ça commence à faire de beaucoup d’argent, il me faut des garanties. Je vais prendre une hypothèque sur vos maisons et vos biens. »

« Génial ! dirent-ils d’une seule voix. C’est d’accord.»

Les années passent, et les naufragés se rendent compte qu’avec le temps et les dettes c’est le banquier qui est devenu le propriétaire de leurs biens.

Une nuit l’un d’eux se dit : « c’est à cause de son maudit or que nous en sommes là! Je vais le lui voler ! »

Il s’introduit chez le banquier et vole la cassette. Il va se cacher dans le bois, et là il ouvre la fameuse cassette, et stupeur ! Elle ne contient que des cailloux !!!!

Ainsi fonctionne la création monétaire …

Exemple N°2. Parabole du bout de papier sans valeur qui permet de payer tout le monde

Arrive, un jour dans un village, une jeune femme.

Elle réserve une chambre pour la nuit à l’Hôtel de la Gare et, comme elle n’a pas de bagage, elle laisse en acompte un billet de 100 €, tout neuf. Puis elle s’en va visiter la vieille ville.

Le pâtissier qui a vu la scène dit au patron de l’hôtel: « Cela fait six semaines que vous me devez 100 € pour la pièce montée que j’ai livrée à l’occasion de la communion de votre fille. »

Le patron lui donne le billet de bonne grâce.

Comme cette scène a été vue par d’autres, elle se reproduit cinq autres fois, car le pâtissier devait aussi 100 € au minotier… qui en devait autant au garagiste … lui-même débiteur de cette somme au boucher … qui avait à régler 100 € au représentant de la maison Charal … lequel devait à son tour acquitter sa chambre à l’Hôtel de la Gare pour 100 €.

Il redonne donc le billet au patron de l’hôtel.

Le soir, en rentrant de promenade, la jeune femme annonce, qu’ayant fait une rencontre, elle annule sa réservation.

L’hôtelier lui rend donc son billet. Elle le regarde de près. Elle le tient vers la lumière. « C’est effectivement mon billet ». Elle sort son briquet et le brûle. « C’était un faux billet », dit-elle en souriant, se tourne et s’en va.

Comment un faux billet a-t-il été capable de catalyser autant d’échanges ?

Parce qu’un billet est de la monnaie fiduciaire (du latin fiducia : confiance). C’est exclusivement une «valeur de confiance» entre les membres d’une communauté. Mais si la confiance se perd …

Cependant, il semble bien que la circulation de ce faux billet ait comblé une carence de pouvoir d’achat dans ce village. En effet, en réservant sa chambre, la jeune femme a augmenté de 100 € la masse monétaire du village, ce qui a permis à six personnes d’éteindre réciproquement leur dette pour un montant total de 600 €. La «qualité» de la monnaie utilisée, bonne ou mauvaise, fut indifférente.